В случае ДТП, когда пострадавшая сторона владеет полисом ОСАГО, возникает вопрос о получении надлежащей компенсации за причиненный ущерб. Если виновник аварии застрахован, потерпевший может обратиться в свою страховую компанию с заявлением на возмещение убытков.

По завершению осмотра автомобиля страховщики, как правило, выдают направление на ремонт на специализированные станции техобслуживания, однако чаще всего предлагается компенсация в денежном эквиваленте. Если пострадавший не предоставляет банковские реквизиты, средства направляются через Почту России.

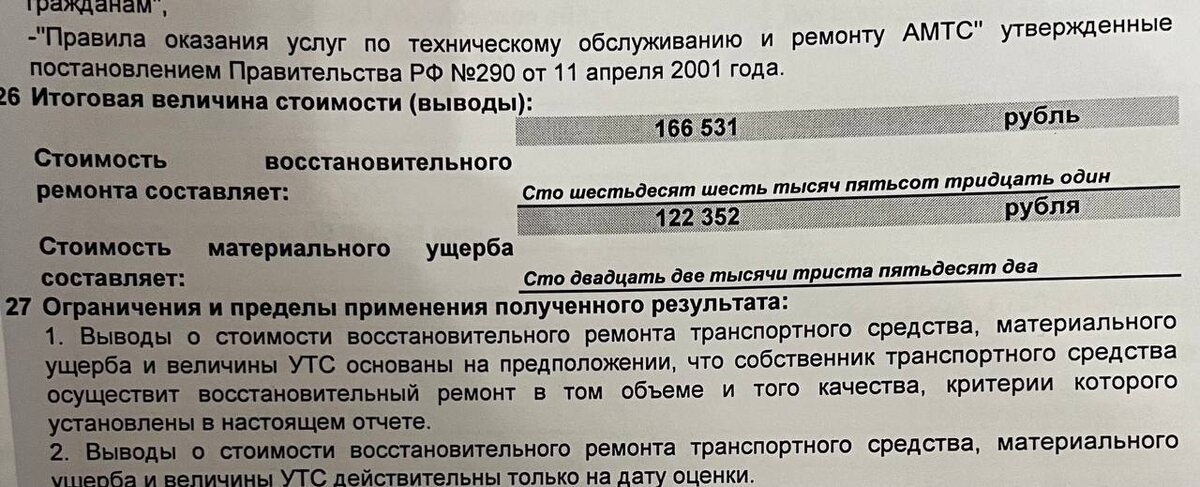

Однако стоит иметь в виду, что размер компенсации рассчитывается по Единой методике, учитывающей износ транспортного средства, что зачастую значительно меньше реальной стоимости ремонта. Например, в одном случае страховщик выплатил 66 000 рублей, тогда как фактическая стоимость ремонта составила 166 531 рубль.

Как оспорить размер компенсации?

Если страховая выплата не покрывает стоимость восстановления автомобиля, пострадавший имеет полное право обратиться к страховщику с претензией. Это может привести к дополнительной выплате. В одной из практик клиенту предложили подписать соглашение о доплате в 70 000 рублей после подачи претензии, что устраивало обе стороны, поскольку судебные разбирательства могли занять много времени и сил.

Что нужно для защиты своих интересов?

Для получения полной компенсации за ущерб важно иметь на руках все необходимые документы — от отчетов о повреждениях до оценок стоимости ремонта. Если ситуация усложняется, а сумма выплаты явно недостаточна, рекомендуется прибегнуть к профессиональной юридической помощи, чтобы успешно представлять свои интересы как в досудебном, так и в судебном порядке.

Конечно, ключевым моментом остается правильная оценка стоимости ремонта на основе рыночных цен в регионе. Таким образом, автолюбители могут минимизировать свои потери и отстоять свои права.